장애 보험은 예상치 못한 상황으로 인해 소득이 감소하거나 손실되는 경우 개인과 가족을 재정적으로 보호하는 데 매우 중요합니다.. 소득 감소 또는 손실은 재정적 안정과 복지에 중대한 영향을 미칠 수 있기 때문에.

장애 보험은 개인의 장애입니다., 병, 자연 재해 및 부상과 같은 사건, 불, 절도로 삶을 방해할 수 있는 사건의 재정적 기복을 완화하십시오., 생명 보험이 없으면 귀하와 귀하의 가족은 심각한 재정적 어려움에 직면할 수 있습니다., 의료비와 생활비를 마련하기 위해 힘들고 고통스러운 시간을 보내실 수 있습니다..

단, 월 보험료는 부담입니다.. 이러한 부담을 줄이기 위해 보험대리점은 중개수수료 없이 직접 손해보험에 가입하는 것이 좋습니다..

이번에는 한화생명 다이렉트 손해보험에 가입할 경우 월 보험료가 얼마가 되는지 알아보겠습니다..

보험료 계산의 전제 조건

보험료는 나이, 성별, 직업에 따라 다릅니다. 아래에서는 연령과 성별에 따라 다른 조건으로 보험료를 산정해 보도록 하겠습니다. 해당 직업군은 사무직 및 서비스직을 대상으로 함을 미리 알려드립니다.

이제 연령대별 보험료를 살펴보겠습니다.

조건 1. 20대 보험료 산정

(20대 남성)

먼저 20대(24세) 남성의 보험료가 얼마인지 알아보도록 하겠습니다. 생년월일은 1999년 2월 1일로, 나이는 24세입니다.

월 보험료 6,771원

(20대 여성)

이번에는 위와 같이 생년월일을 여자로 바꾸면 보험료가 얼마가 될지 계산해보았습니다.

월 보험료 7,818원

조건 2. 30대 실손보험 보험료 산정

(30대 남성)

1989년 2월 1일생 34세 남성의 보험료를 계산해 보았습니다.

월 보험료 9,828원

(30대 여성)

1989년 2월 1일에 성별을 여성으로 바꾸어 생년월일을 계산해 봅시다.

월 보험료 10,818원

조건 3. 40대 개인의 실손보험료 견적

(40대 남성)

1979년 2월 1일생 44세 남성의 보험료를 계산해 보았습니다.

월 보험료 12,296원

(40대 여성)

마지막으로 1979년 2월 1일생인 44세 여성의 실보험료를 계산해 보자.

월 보험료 17,052원

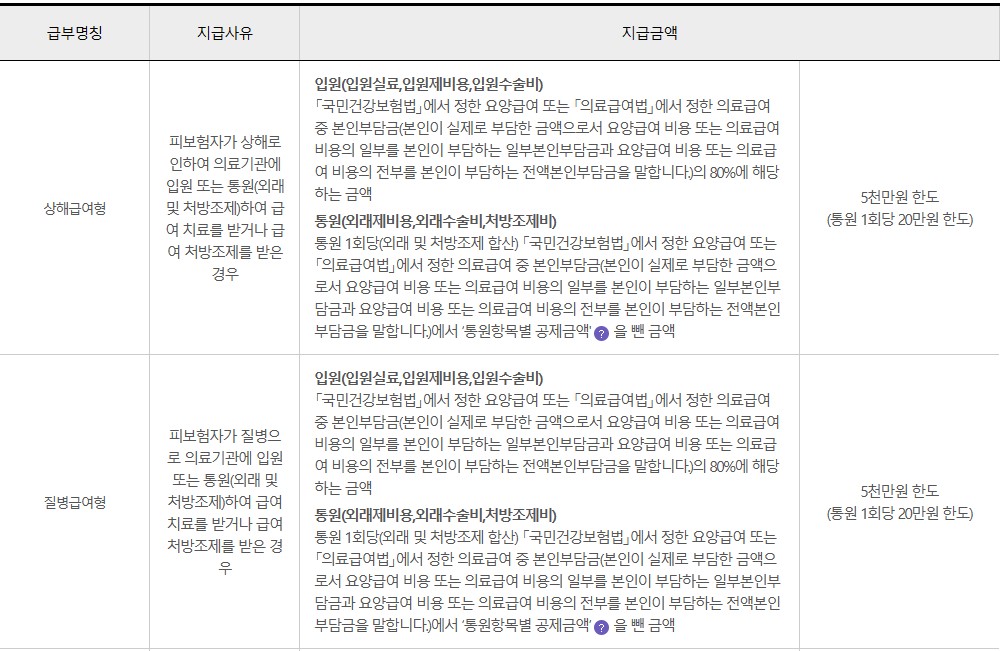

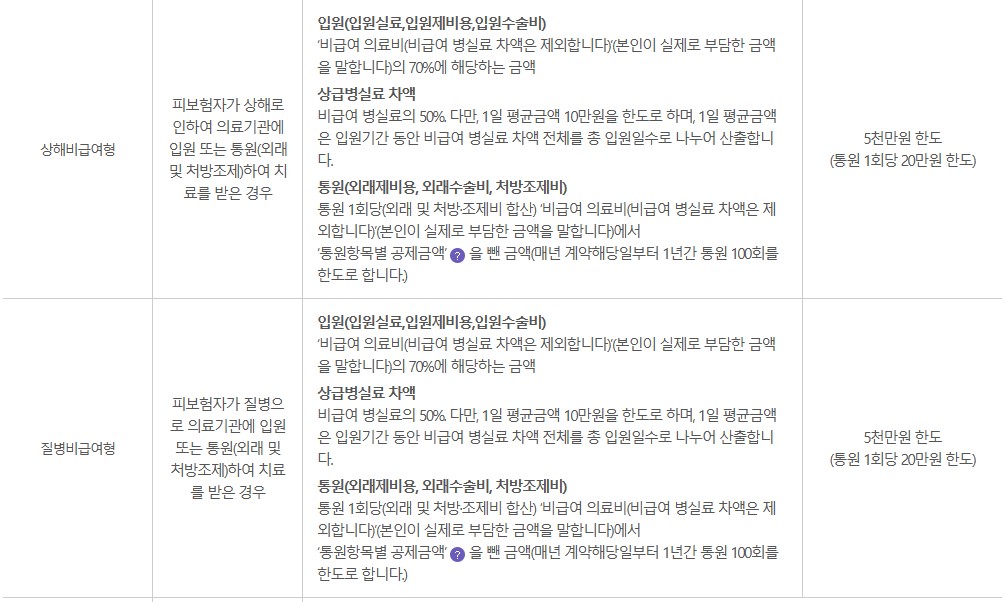

공동 지불 비율 및 적용 범위

위 보험은 한화생명의 갱신/무배당 상품(기본급 전자상실의료비보장보험)입니다.

본인부담금 환급액은 의료급여 항목의 경우 20%, 비보장 항목의 경우 30%입니다.

적용 범위 세부 정보는 아래 표에 나열되어 있습니다.

실제 피해/지출 보험 필요

재정적 보호 외에도 생명 보험은 마음의 평화를 제공하고 재정적 불확실성과 관련된 스트레스와 불안을 줄일 수 있습니다.. 사고 때문에 소득 손실 시 재정적으로 보호된다는 사실을 알면 개인과 가족이 재정적인 영향에 대해 걱정하지 않고 복구에 집중하고 다시 일어서도록 할 수 있습니다.

따라서 책임 보험은 개인이 예측하지 못한 사건의 재정적 영향으로부터 자신과 가족을 보호하는 중요한 도구입니다., 모든 종류의 보험 중에서 가장 중요하며 어려운 시기에 안정감과 마음의 평안을 줄 수 있으므로 하나 정도는 가입하는 것이 좋습니다..